Surendettement : comment sortir la tête de l’eau ?

Surendettement : comment sortir la tête de l’eau ?

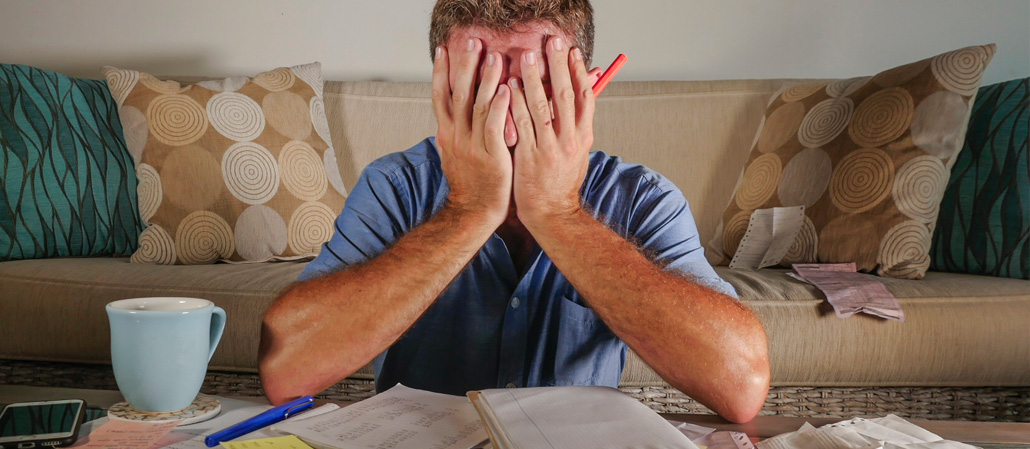

Quand on ne parvient plus à faire face à ses dettes, vient le surendettement. Une situation qui ne connaît pas de montant minimal, ni aucun seuil chiffré. Comment sortir de cette spirale ?

120 000 : c’est le nombre de ménages français surendettés en 2021.? « La majorité est sans emploi, vit seule comme locataire ou hébergée et ses revenus sont en-dessous du seuil de pauvreté », dépeint Mark Béguery, directeur des particuliers à la Banque de France.

Portrait-robot du surendettement

Si un dossier moyen comporte cinq à dix dettes, une seule peut suffire à surendetter. Quant à leurs montants, ils dépendent de la situation de la personne concernée : « Hors immobilier, la plupart de nos dossiers sont compris entre 25 000 et 30 000 euros de dettes. Mais on peut être surendetté à partir de 1000 euros et parfois, jusqu’à plusieurs centaines de milliers d’euros », décrit Mark Béguery.

Mais d’où viennent ces dettes ? Des crédits (à la consommation et immobilier) pour la plupart, et dans une moindre mesure, des charges courantes (loyer, charges fiscales, factures à payer). « Dans la majorité des cas, les dettes sont diverses et le surendettement résulte de la perte d’un emploi, d’une séparation, d’un accident ou d’une maladie, ou encore d’une baisse de revenus. »

Sortir de la spirale

« À partir du moment où l’on estime qu’on ne va plus réussir à faire face, on peut déposer un dossier auprès de la Banque de France », explique le directeur des particuliers au sein de cette dernière, qui conseille de ne pas attendre que la situation s’aggrave avant d’entamer cette démarche. Les conseillers Banque de France ou l’Union départementale des associations familiales (Udaf) ou l’association Crésus peuvent aider à monter son dossier, en toute confidentialité.

Une fois celui-ci déposé, quatre à six semaines sont nécessaires avant que la Commission de surendettement ne prenne sa décision. Ensuite, une procédure protectrice s’instaure. Parmi les solutions proposées par la Commission, on trouve par exemple le rééchelonnement des dettes ou un moratoire le temps de retrouver un emploi ou de vendre un bien ; mais aussi l’effacement de tout ou partie du surendettement.

« Nous sommes là pour informer, guider et accompagner les personnes en difficulté financière, afin de trouver la solution la plus adaptée. Et pas seulement pour le surendettement : difficultés bancaires ou d’assurances font aussi partie des problèmes sur lesquels nous renseignons », rappelle Mark Béguery.

Pour aller plus loin

- « Surendettement » sur le site officiel du Service public

- « Comprendre la procédure de surendettement » sur le site officiel de la Banque de France

- « Comment réagir en cas de surendettement ? » sur le site de l’Institut national de la consommation

- « Crédit à la consommation » sur le site La finance pour tous

Nos articles :

« Les points conseil budget accompagnent vers plus d'autonomie »

Mots clés

conseils

démarches

surendettement